Gli accordi di Basilea hanno imposto alle banche una gestione dei rischi assunti molto stringente. Abbiamo visto che l’evoluzione di questa normativa ha portato all’adozione di sistemi di rating interni, da sviluppare dalle banche stesse, per l’assunzione e gestione dei rischi in generale e del rischio di credito nello specifico. Il rating che la banca attribuisce alla clientela si chiama rating di controparte e il meccanismo di attribuzione è basato su algoritmi matematico – statistici che permettono di dare all’impresa una valutazione oggettiva. In particolare tratteremo

- L’attribuzione dei rating

- Tipologie di rating interno

- Tipologie di rating bancari

- Le scale di rating

- Il processo di assegnazione del rating

- Variabili che compongono il rating

L’attribuzione dei rating

All’interno dell’algoritmo di rating, l’azienda diventa un set informativo ordinato che si traduce in un output espresso in un numero (scala rating numerica), una lettera (scala rating espressa in lettere) o in una combinazione delle due.

Considerando il sistema bancario nel suo insieme, un’azienda ha tante valutazioni oggettive quanto le banche che la affidano. Le singole valutazioni (rating) possono differire da banca a banca nonostante il soggetto valutato sia il medesimo. Diventa pertanto difficile una comparazione dei diversi rating bancari attribuiti alla stessa azienda. Le differenze non sono solo attribuibili alle diverse scale utilizzate ma possono essere riscontrate anche in banche che utilizzano la medesima scala numerica.

L’output di valutazione determina la possibilità per l’impresa di accedere al credito nonché (come vedremo più avanti) il pricing al quale il credito verrà erogato.

Il rating di controparte viene attribuito dalla banca inizialmente nella fase di prima erogazione e ha durata (normalmente) di un anno. Questo dato viene poi aggiornato e ricalcolato con frequenze fisse (solitamente mensili) in base alle nuove informazioni che sopraggiungono.

L’aggiornamento del rating da parte della banca ha funzionalità gestionali e di monitoraggio del cliente e di conseguenza degli impieghi. Il rating di monitoraggio viene costantemente aggiornato finché la banca ha in essere impieghi verso quel cliente. È importante specificare che il rating interno misura il grado di rischiosità del cliente e non del singolo finanziamento o singola linea di credito.

Tipologie di rating interno

Abbiamo visto, nel capitolo precedente, che la normativa di Basilea prevede due tipologie di rating interno, foundation e advanced. I metodi di rating avanzati devono essere validati dalla Banca d’Italia. La validazione avviene solitamente dopo un periodo di back testing con verifica posteriore dei tassi di default rispetto alle predizioni del sistema di rating.

Una volta ottenuta la validazione di “rating avanzato” da parte della Banca d’Italia, l’istituto di credito può calcolare gli accantonamenti a fronte delle perdite attese per singolo cliente in base al proprio rating interno. Il passaggio a sistemi di rating avanzati permette alla banca di liberare capitale regolamentare su clientela che gode di buoni rating ed obbliga la banca ad accantonare cifre superiori per perdite attese su clienti con rating peggiori.

Tipologie di rating bancari

Ad ogni classe di rating è associata una probabilità di default (PD). Possiamo pertanto definire il rating come la probabilità di default della controparte in un dato orizzonte temporale, normalmente un anno (Basilea 2).

I rating interni cambiano in base alla tipologia di clientela della banca. La prima classificazione viene fatta in base alla dimensione delle aziende controparti e può variare da banca a banca. Nella classificazione delle tipologie di rating abbiamo una convergenza delle banche nelle seguenti macro-classi:

- Rating microimprese e retail (microimprese imprese e privati)

- Rating piccola impresa

- Rating corporate

- Rating large corporate.

La variabile principale di classificazione della clientela è quella del fatturato. La prima categoria di rating si riferisce normalmente alle aziende con fatturati sotto 1 milione di Euro. Il rating riferito alle piccole imprese segue la fascia di fatturato da 1 a 5 milioni di Euro. I rating corporate invece si applicano alle imprese con fatturati sopra i 5 milioni di Euro fino a 50/75 milioni di Euro. Per livelli di fatturato superiori ai 75 milioni di Euro i rating rientrano nella categoria delle large corporate.

Le variabili alla base del rating attribuito alla clientela cambiano in base alla fascia di appartenenza della controparte. I modelli di rating delle micro imprese (e talvolta in alcune banche anche delle piccole imprese) si basano prevalentemente su dati statistici che hanno come base l’andamento dell’operatività dell’impresa con la banca. I modelli di rating statistici attribuiscono un peso inferiore alle variabili quantitative che vedremo più avanti.

Ad un’impresa viene attribuito un rating interno da ciascuna banca che la affida. Questi rating, anche se esprimono un giudizio sulla medesima azienda, possono e normalmente differiscono, da una banca ad altra. La motivazione delle differenze la troviamo nei diversi pesi attributi dalle banche alle variabili che compongono il rating. Queste variabili e i relativi persi le analizzeremo nel prossimo paragrafo.

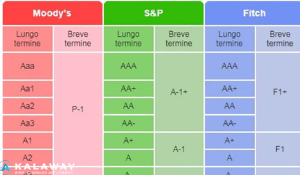

Le scale di rating

I rating bancari sono ordinati in una scala discreta crescente espressa in numeri, lettere o combinazione delle due. Le scale di rating in lettere seguono prevalentemente la scala Standard and Poors (AAA, AA, A, BBB, BB, B, ecc). La scala di rating numerico invece è un intervallo da 1 a 10 dove 1 corrisponde alla massima valutazione possibile e 10 al rating peggiore (default). Esistono sistemi di rating bancario che utilizzano invece la scala Moodys che è una combinazione alfanumerica (Aa1, Aa2, Aa3) delle due scale precedenti. Una scala di rating può avere delle sottoclassi chiamate notches. Ad esempio, un rating pari a 2 potrebbe avere tre diversi notches (2-, 2, 2+).

Alle classi di rating è associato un intervallo di probabilità di default. A livelli di rating bassi nella relativa scala (esempio rating 1, AAA ecc.) corrisponde una PD molto bassa e di conseguenza una rischiosità della controparte molto bassa. Al crescere del livello di rating la PD aumenta così come la rischiosità del cliente. Tutte le imprese della stessa classe di rating di una specifica banca condividono la medesima probabilità di default.

Il processo di assegnazione del rating

Il processo di assegnazione del rating passa attraverso una classificazione della clientela in portafogli omogenei distinguendo tra esposizioni retail, verso imprese, verso stati sovrani, banche e società finanziarie (Basilea 2). I clienti vengono distinti per classi di fatturato e settore di appartenenza sulla base dell’analisi specifica della banca. Una volta suddivisa e riclassificata la clientela, la banca procede ad:

- Individuare il set informativo necessario

- Selezionare e reperire le informazioni da fonti esterne ed interne

- Stimare le componenti di rischio (PD, LDG, EAD).

Il set informativo differisce in base alla tipologia e dimensione della clientela. Il reperimento di informazioni da fonti pubbliche risulta essere più facile per le imprese di grandi dimensioni. Un altro fattore che influisce sulla disponibilità di informazioni reperibili da fonti esterne è la forma giuridica della controparte. In caso di clienti società di capitali la disponibilità di bilanci pubblici rende di facile reperimento le informazioni circa il volume di fatturato, andamento economico finanziario, struttura patrimoniale ecc.

In caso di clienti che non hanno l’obbligo di deposito dei bilanci diventa più difficile reperire informazioni di tipo economico finanziarie.

Variabili che compongono il rating

I modelli di rating utilizzano variabili di tipo quantitativo e qualitativo. Le variabili di tipo quantitativo possono essere raggruppate in:

- Dati periodici di bilancio

- Andamento in Centrale Rischi

- Gestione andamentale rapporto banca impresa.

L’analisi dei dati di bilancio è l’elemento fondamentale nella determinazione dei rating delle medie e grandi imprese. I dati di bilancio assumono una rilevanza inferiore invece per le piccole e microimprese. Le informazioni di bilancio vengono classificate e divise in:

- Analisi patrimoniale

- Analisi economica

- Analisi finanziaria.