PSD2 e Intelligenza artificiale per innovare la gestione della finanza aziendale

La normativa PSD2 (Payment Services Directive 2), ovvero la seconda direttiva dell’Unione Europea sui servizi di pagamento elettronici, ha aperto le porte a forti potenzialità di cambiamento.

Entrata in vigore in Italia nel gennaio 2018, ha riscritto le regole del gioco nel settore emergente dei pagamenti digitali, ma non solo. La trasformazione avviata da questa direttiva è epocale, e la pandemia da Covid-19 non ha fatto altro che accelerarla, diventando il motore per la crescita del settore fintech, nel quale i nuovi servizi finanziari, poggiati su infrastrutture digitali, danno vita a modelli di business inediti, in competizione tra loro per garantire facilità d’accesso, velocità e minori costi per i consumatori.

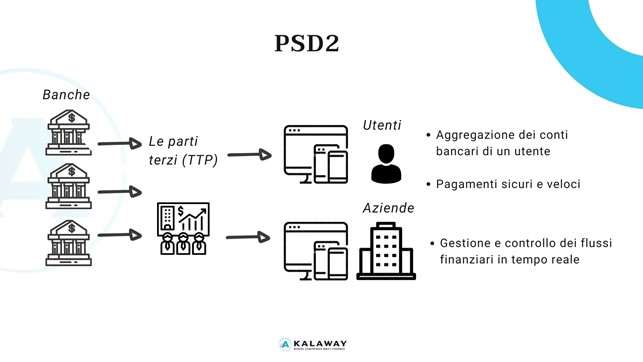

La direttiva PSD2 ha creato le basi per l’open banking in Europa. Infatti, tra le principali novità c’è l’obbligo per le banche di «aprire» l’accesso ai dati dei propri correntisti ad operatori terzi, previa autorizzazione dei clienti.

Se l’utente dispone di un conto di pagamento accessibile online, ad esempio tramite internet banking, può utilizzare le piattaforme di terze parti e usufruire dei servizi aggiuntivi offerti da quest’ultime senza dover accedere ogni volta all’area riservata della propria banca. Le terze parti devono essere autorizzate dalle autorità e solo con il consenso dell’utente possono accedere ai dati del conto.

È importante assicurarsi che una app, un sito o una piattaforma siano attendibili, autorizzate e inserite nel registro della EBA (Autorità Bancaria Europea). In ogni caso, il consenso di accesso può essere interrotto in qualsiasi momento tramite l’home banking della banca dell’utente.

L’obiettivo della direttiva volge a un incremento nel livello di trasparenza e sicurezza delle transazioni digitali, ad una protezione dei consumatori e a un ulteriore sviluppo del mercato dei pagamenti online con creazione di nuovi servizi digitali, aumentandone così l’efficienza e l’innovazione.

Nello specifico, i nuovi servizi che emergono grazie alla direttiva sono:

- Account information: servizio che fornisce informazioni dei conti di pagamento di un utente, effettuato da AISP (Account information service providers) ovvero prestatori di servizi di informazione sui conti. Tramite tale servizio, ad esempio, è possibile accedere alla lista dei movimenti e al saldo disponibile.

Applicazione: tale servizio offre la possibilità di aggregare e conservare tutte le informazioni dei conti di uno stesso utente presenti in diverse banche, consentendo ai clienti di avere una visione globale della propria situazione e di analizzare facilmente le proprie spese e le proprie esigenze finanziarie. - Payment Initiation: servizio che effettua un ordine di pagamento su richiesta di un utente, ad esempio un bonifico istantaneo, effettuato da PISP (payment initiation service provider), prestatore di servizi di disposizione di ordine di pagamento.

Applicazione: grazie a questo servizio, l’utente può fare pagamenti veloci utilizzando qualsiasi suo conto tramite app o sito del PISP. - Funds Checking: servizio di controllo e conferma della disponibilità di fondi sul conto corrente della banca, che può effettuare PIISP (payment instrument issuer service provider) prestatori di servizi di emissione di strumenti di pagamento.

Applicazione: Funds checking apre la possibilità per il prestatore di servizi di pagamento di ricevere, in modo veloce e semplice, la conferma di disponibilità dei fondi in caso di una richiesta di pagamento dall’utente.

La PSD2 è un segnale importante per il mondo bancario, poiché le banche che non si adatteranno ai cambiamenti rischiano di perdere competitività e diventare meri intermediari. A trarre maggior vantaggio dall’introduzione della normativa è stato sicuramente il mondo Fintech che ha saputo sfruttare questa disponibilità di dati per offrire ai propri clienti nuovi servizi finanziari totalmente digitali.

Avendo a disposizione tecnologie avanzate, infatti, le aziende fintech sono all’avanguardia nello sviluppo di servizi che portano grande valore agli utenti in termini di semplicità, velocità e comodità di utilizzo. E’ già realtà, ad esempio, poter ottenere finanziamenti con pochi click.

La direttiva PSD2 non rivoluziona solo gli acquisti online per i consumatori, ma anche la gestione dei flussi finanziari per le aziende. Nella normativa rientrano infatti anche i conti online delle imprese.

Grazie all’applicazione dell’intelligenza artificiale e del machine learning i dati PSD2 possono essere analizzate automaticamente e in poco tempo un’elevata quantità di transazioni bancarie. Questo rappresenta una grande opportunità per la gestione della finanza aziendale perché permette di prevenire frodi, monitorare la tesoreria, generare previsioni dei flussi di cassa attendibili integrando anche i dati contabili, effettuare analisi aziendali e un controllo di gestione efficiente.

Nel caso di imprese con filiali all’estero sarà ancora più semplice gestire la tesoreria in maniera integrata attraverso piattaforme digitali che hanno accesso ai dati bancari di conti presenti in diversi paesi.

I dati PSD2 possono inoltre fornire una base di calcolo per il credit scoring da parte di istituti di credito e piattaforme fintech, sia per la valutazione delle aziende che privati. Abbiamo già riscontrato infatti che alcune società fintech già utilizzano i dati delle transazioni dei conti correnti aziendali per la valutazione del merito creditizio e per l’erogazione di nuova finanza.

Per i prossimi anni ci aspettiamo quindi un aumento esponenziale dei servizi finanziari offerti attraverso canali digitali, sia dagli istituti di credito tradizionali che dai player non-finanziari.

In questo contesto, la figura del consulente finanziario assume sempre di più il ruolo di un consulente d’innovazione, in grado di guidare i propri clienti nell’utilizzo di questi nuovi strumenti e nello scegliere per loro i prodotti più adatti con l’obiettivo di conseguire una maggiore efficienza e risparmiare tempo e risorse.