Modelli dei Rating Interni IRB

Con il metodo dei rating interni (IRB) le banche possono costruirsi un proprio modello per attribuire ai clienti affidati un rating in base al quale determinare il rischio e l’accantonamento patrimoniale.

In questo articolo vedremo in dettaglio:

L’utilizzo dei metodi IRB ai fini del calcolo dei requisiti patrimoniali è subordinato all’autorizzazione della Banca d’Italia.

I modelli di rating interno si dividono a loro volta in due insiemi che sono:

- Foundation – (FIRBA: Foundation Internal Ratings-Based Approcheas) che sono piuttosto standard, modelli in gran parte predefiniti da regole che non possono essere modificate;

- Advanced – (AIRBA: Advanced Internal Ratings-Based Approcheas) più complesso in cui tutti i parametri di misurazione del rischio sono i risultati dei modelli interni.

La misurazione del rating interno

La misurazione del rating interno è fondamentale per la determinazione del rischio e l’erogazione del credito. Il risultato finale dipende dal coefficiente di ponderazione, con Basilea 2 il modo di determinare tale coefficiente diventa più complesso e allo stesso tempo più accurato e determinante. Tale coefficiente dipende dal risultato di un modello interno calcolato dalla banca. I parametri che determinano il rischio con il metodo dei rating interni sono i seguenti:

- Probability of Default (PD) è la probabilità d’insolvenza, cioè la probabilità che il debitore sia inadempiente, al termine di un periodo di riferimento che di solito è di un anno;

- Loss Given Default (LGD) rappresenta, la perdita in caso d’insolvenza, la percentuale di credito che si stima di perdere qualora si verifichi l’inadempienza;

- Exposure at Default (EAD) l’esposizione creditizia al momento dell’inadempienza, esprime un andamento futuro dell’esposizione al rischio;

- Maturity (M) la durata effettiva del credito.

Con una serie di combinazioni dei parametri appena descritti il valore del coefficiente di ponderazione può essere significativamente inferiore oppure superiore al 100%, sempre riferendosi alle stime assegnate ai parametri che lo determinano.

Valore del coefficiente di ponderazione

Il calcolo viene fatto in modi diversi a seconda che il cliente (impresa) appartenga a una delle tre categorie qui sotto descritte:

-

Corporate – imprese con fatturato superiore a 50 milioni/anno

-

PMI Corporate – il fatturato deve essere compreso tra 5 e 50 milioni/anno,

-

PMI Retail – fatturato inferiore a cinque milioni/anno.

Questa segmentazione permette alle banche di diversificare meglio il rischio e di beneficiare dei requisiti patrimoniali inferiori. Tutte le operazioni d’impiego della banca hanno un certo grado di rischio, che viene misurato dal patrimonio che la banca deve detenere. Le banche devono accettare il grado di rischio che trovano sul mercato, non è possibile che una banca accetti solo clienti con un rating migliore, equivalente ad AAA.

Nel sistema IRB le banche devono ripartire i crediti in ampie classi di attività con differenti caratteristiche di rischio sottostante. Le classi di attività sono costituite da esposizioni verso:

- Imprese

- Soggetti sovrani

- Banche

- Al dettaglio (retail)

- Azionarie.

Il Comitato definisce esposizione verso le imprese come un’obbligazione di debito in capo a società per azioni, società di persone o imprese individuali. Nell’ambito dei crediti verso imprese vengono definite cinque sottoclassi di credito specializzato che sono: finanziamenti di progetti (project finance), finanziamento di attività materiali o di specifica destinazione, finanziamento su merci, finanziamento di immobili da investimento, finanziamento di immobili commerciali.

Ai fini dell’utilizzo del metodo avanzato le banche devono calcolare e fornire stime dei seguenti componenti di rischio: PD, LGD, EAD e Maturity.

Probabilità di inadempienza (PD)

Perdita in caso di insolvenza (LGD)

Esposizione al momento del default (EAD)

Maturity (vita residua dell’esposizione)

La maturity (o scadenza) rappresenta la media ponderata per il relativo importo delle durate residue contrattuali. La scadenza è espressa in anni e secondo il “metodo di base” è pari a 0,5 per le operazioni pronti contro termine e 2,5 per le restanti operazioni.

Con il “metodo avanzato” la scadenza non può essere inferiore a 1 né superiore a 5.

La stima della PD e della perdita in caso di default ci permette di calcolare il valore della perdita attesa (EL, expected loss). La perdita attesa è data dal prodotto tra PD ed LGD e misura la perdita operativa in valore assoluto che si manifesta mediamente su un orizzonte temporale di 1 anno.

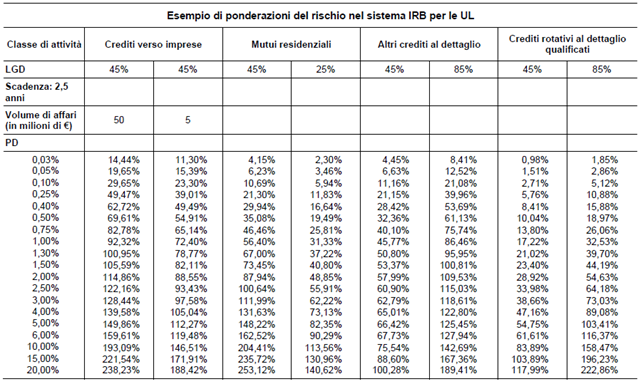

Con i rating avanzati IRBA le ponderazioni di rischio delle attività alle quali si applica il requisito di capitale regolamentare dell’8% sono molto diversificate in funzione delle componenti di rischio stimate. Se con Basilea I la banca doveva ponderare l’attività verso il settore privato con un peso del 100%, con i rating avanzati sotto Basilea II le ponderazioni possono essere molto inferiori al 100% (se la PD è bassa e di conseguenza il rating è migliore) oppure molto superiori al 100% (se la PD è alta e di conseguenza il rating è peggiore).

Possiamo supportare la tua azienda. Parliamone insieme!