La nuova veste digitale del settore del credito: il Fintech Lending

Dopo la panoramica sul mondo Fintech, è giunto il momento di conoscere da vicino questa realtà innovativa che ha rivoluzionato – e continua a farlo – il campo finanziario.

Come è stato detto nell’articolo precedente, la parola “Fintech” nasce dalla combinazione delle parole “Financial” e “Technology”, e si riferisce a tutte le applicazioni delle tecnologie digitali sui servizi tipicamente offerti dalle istituzioni finanziarie tradizionali, come le banche ad esempio.

Nell’articolo di oggi, ci concentreremo in particolare sul settore del credito (Lending), sicuramente uno dei segmenti che sta sviluppando sempre più la propria veste digitale.

- Fintech Lending

- I sotto-settori delle Fintech

- Vantaggi e rischi del credito Fintech

- In Italia

- Kalaway all’interno del mondo Fintech

- Fonti

Fintech Lending

Il credito Fintech può essere definito come l’insieme di tutte le attività di credito realizzate mediante piattaforme digitali che non sono operate da banche commerciali tradizionali.

Questa definizione del credito fintech comprende dunque tutte le attività di credito realizzate tramite piattaforme che abbinano (matching) prenditori e creditori (chiamati anche investitori).

A seconda della giurisdizione, queste piattaforme possono essere definite come “creditori peer-to-peer (P2P)”, “loan-based crowdfunders” o “marketplace lenders”.

Tradizionalmente, solo le banche potevano effettuare operazioni di prestito con individui o organizzazioni imprenditoriali. Per poter prendere in prestito denaro dalle banche, gli individui e le imprese devono rispettare i requisiti richiesti dalla banca, dimostrando di essere in grado di rimborsare i prestiti ottenuti in futuro. Tuttavia, il processo di prestito dalle banche è relativamente complesso e molto lungo: secondo un report di McKinsey, basato sui dati relativi a 20 istituzioni finanziarie principalmente distribuite in Europa, la tempistica media necessaria a una banca tradizionale per decidere se aprire o meno una linea di credito a un’impresa va dalle tre alle cinque settimane. A questa va anche aggiunto il tempo medio perché il lending si traduca in cash sul conto corrente societario.

I Fintech lenders utilizzano le più recenti tecnologie finanziarie col fine di snellire il macchinoso processo di accesso al credito: è stato così possibile snellire il cosiddetto time to yes, ovvero la durata necessaria all’ approvazione di un prestito, a soli cinque minuti, mentre il time to cash a 24 ore (sempre secondo una ricerca condotta da McKinsey).

Piattaforme di credito Fintech

Le piattaforme virtuali di credito Fintech ricorrono tutte a tecnologie e innovazioni digitali col fine di interagire completamente (o quasi) con gli utenti online e processare ingenti volumi di informazioni sul cliente. In un semplice modello di business peer-to-peer (P2P), la piattaforma online permette abbinamenti e transazioni diretti tra prenditori e investitori (creditori). I potenziali prenditori forniscono informazioni sulla loro situazione finanziaria e sul progetto che desiderano finanziare; in seguito, gli investitori esaminano queste informazioni sulla piattaforma (nella maggior parte dei casi solo successivamente a una verifica effettuata dalla piattaforma).

Una volta che è avvenuto l’abbinamento tra prenditore e investitore, il contratto di prestito tra di essi entra direttamente in vigore. Ciò garantisce che ad assumersi immediatamente i rischi sia l’investitore, anziché l’operatore della piattaforma. Investimenti e prestiti sono generalmente abbinati anche in termini di durata, e gli investitori non possono liquidare i loro investimenti prima della scadenza. L’unico modo in cui un investitore può ritirare il denaro prima della scadenza è trovare un altro investitore disposto a subentrargli. Alcune piattaforme P2P facilitano questo processo fornendo un mercato secondario in cui gli investitori possono effettuare le vendite o in cui un diritto di credito può essere trasferito. Una volta che il prestito è creato, la piattaforma di credito funge da agente per gli investitori garantendo il servizio del prestito in cambio di commissioni correnti. Inoltre, la piattaforma si occupa di registrare le operazioni, riscuotere i rimborsi del prenditore, distribuire i flussi di cassa agli investitori e gestire il recupero degli obblighi di pagamento non soddisfatti.

A differenza delle banche, nelle piattaforme di credito Fintech la digitalizzazione è applicata alla maggior parte dei processi legati all’erogazione dei prestiti, compresa la fase di decisione di concessione del credito, per cui si utilizzano principalmente algoritmi predittivi e tecniche di apprendimento automatico (il cd. machine learning). Di conseguenza, molte piattaforme tendono a esaminare uno spettro molto più ampio di dati rispetto a quanto fanno altri creditori, inclusi quelli ottenuti da fonti non tradizionali, come i comportamenti di spesa online o derivanti dai social media. In combinazione con le metriche tradizionali, questi dati aggiuntivi possono fornire ai finanziatori Fintech un profilo di rischio di credito più completo per ciascun potenziale debitore.

La platea dei soggetti finanziati è costituita da persone fisiche, nonché da piccole e medie imprese (PMI), mentre gli investitori sono principalmente privati, società che offrono servizi di gestione patrimoniale, investitori istituzionali o banche.

I sotto-settori delle Fintech

In generale, le Fintech Lending sono ascrivibili a sei differenti sotto-settori, ossia:

- Credit Scoring, come Modefinance e Leanus, che forniscono strumenti per la valutazione del merito creditizio o del rating di altre società

- Circuiti e infrastrutture abilitatrici, ovvero realtà Fintech che creano e gestiscono un ecosistema o un circuito grazie al quale le banche possono entrare in contatto con altri soggetti, B2B o B2C (es. Sardex e Kubique)

- Business Lending, come October e Criptalia, ovvero piattaforme che raccolgono denaro online dai lender, individuali o istituzionali, per prestarlo alle imprese iscritte alla piattaforma, dopo uno scrutinio del loro business e del loro merito creditizio

- Consumer Lending, ossia piattaforme che funzionano come le Business Lending, ma la cui unica differenza è data dai destinatari del prestito, che sono i singoli individui le cui richieste di credito sono finalizzate alla realizzazione di progetti personali (es. Soisy e Younited Credit)

- Invoice Financing, come Credimi e Workinvoice, che offrono piattaforme per la gestione di crediti commerciali/anticipo fatture

- Marketplace-Comparatori, che si pongono come soggetti intermedi che possono avere relazioni dirette con alcune società di servizi finanziari e proporre i loro prodotti ai clienti (es. QuintoSubito e MutuiOnline).

{{cta(‘cf94dd85-7adc-473e-9b57-f91d7b371648′,’justifycenter’)}}

Vantaggi e rischi del credito Fintech

Tra i potenziali vantaggi del credito Fintech vi sono senza dubbio gli effetti economici generali positivi derivanti da una maggiore inclusione finanziaria e dalla crescente varietà di opzioni di finanziamento e di investimento alternative/ digitali. Una maggiore diversità delle fonti di finanziamento consente infatti ridurre i rischi che l’economia deve affrontare in un contesto in cui le banche che assicurano la fornitura di credito sono poco numerose. Per esempio, alcune piattaforme potrebbero continuare ad agevolare l’offerta di credito nel caso in cui ci fossero problemi idiosincratici nel settore bancario.

Il credito Fintech potrebbe anche generare benefici tramite il suo impatto sulle banche commerciali: vi sono già segnali dell’uso delle innovazioni del credito Fintech da parte delle banche commerciali per migliorare l’efficacia delle loro operazioni. Alcune banche fanno in parte affidamento sui processi di valutazione del merito di credito delle piattaforme Fintech, mentre altre hanno recentemente creato le proprie piattaforme di credito.

Allo stesso tempo, una quota maggiore di credito Fintech potrebbe presentare rischi. Un ampliamento dell’accesso al credito e una maggiore competitività nei mercati creditizi potrebbero indebolire i criteri di concessione del credito, in particolare se ciò avvenisse in un momento in cui la crescita del credito complessivo è già rapida. Un altro rischio correlato è la possibilità che le innovazioni Fintech erodano la redditività e i valori commerciali delle banche esistenti: se queste turbative dovessero avvenire troppo rapidamente, potrebbero minare la resilienza del settore bancario e, più in generale, del mondo finanziario, dato che le banche assicurano anche l’offerta di altri servizi finanziari importanti, oltre a quella di credito.

In Italia

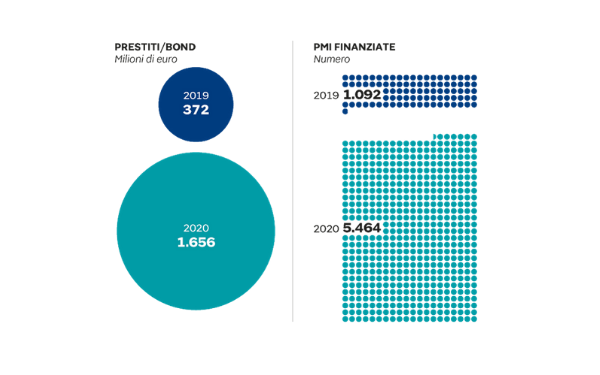

Secondo un recente articolo del Sole 24 ore, nel 2020 le Fintech italiane hanno concesso nuovo credito alle piccole e medie imprese per 1,65 miliardi di euro, facendo registrare un incremento del 450% rispetto ai 372 milioni di nuovo erogato nel 2019. In netto aumento è anche il numero di nuove imprese italiane clienti del Fintech, salite dalle 1.092 del 2019 alle 5.464 del 2020. È questa la fotografia che emerge dai dati riepilogativi del settore, “giovanissimo” se si pensa che cinque anni fa partiva da zero.

Figura 1: Fonte: Sole 24 Ore

Figura 1: Fonte: Sole 24 Ore

Kalaway all’interno del mondo Fintech.

La realtà Kalaway è perfettamente ascrivibile al settore Fintech Lending in quanto, grazie alla sua piattaforma digitale innovativa, consente una rapida ed efficiente intermediazione tra le aziende e gli istituti bancari. La nostra tecnologia, come spesso avviene per le Fintech, consente di ridurre il tempo necessario per una pratica di affidamento a soli 15 giorni, rispetto ad uno standard di circa 2 mesi.

Come abbiamo potuto scoprire, le opportunità di accesso al credito sono in continua e rapida crescita, ragione per cui la conoscenza delle possibili alternative di fonti di finanziamento costituisce un vero e proprio vantaggio strategico per le imprese.

Kalaway, grazie al suo team di esperti, è in grado di comprendere al meglio le necessità finanziarie di ogni azienda e contestualmente di proporre le opzioni di finanziamento più adeguate a seconda di ogni situazione.

Fonti

- Stijn Claessens, S., Frost, J., Turner, G., Zhu F. (2018). I mercati del credito fintech nel mondo: dimensioni, determinanti e questioni relative alle politiche. BIS Quarterly Review.

- BIS

- We Wealth

- Il Sole 24 Ore

Possiamo supportare la tua azienda. Parliamone insieme!