Dollaro forte e scenario globale. Come gestire il rischio di cambio?

CONTESTO DI MERCATO:

Nell’ultimo anno abbiamo assistito ad un’importante ripresa del dollaro rispetto all’euro (e non solo), con un tasso di cambio EUR-USD che è entrato in una fase di ribasso a fronte delle prospettive di normalizzazione della politica monetaria degli Stati Uniti rispetto a un orientamento più accomodante della Banca Centrale Europea. Nei primi mesi del 2022, il tasso di cambio viaggiava attorno a 1,13 dollari per euro, in calo rispetto alla media di 1,18 registra durante il 2021. Con l’invasione dell’Ucraina da parte della Russia il 24 febbraio stiamo assistendo a un’accelerazione di questa fase, con il tasso che è arrivato a toccare quota 1,05 (ai minimi dal 2016), perdendo circa il 7% dallo scoppio del conflitto. In più, le decisioni delle Banche Centrali delle scorse settimane hanno portato ad un’ulteriore volatilità sul mercato valutario. Il cambio EUR-USD, dopo essersi avvicinato ai minimi pluriennali registrati a maggio, è tornato a scambiare in area 1,05.

Quali sono i fattori che influiscono – direttamente e indirettamente – sulla variazione del tasso di cambio?

In particolare, di seguito vedremo:

- Le cause del rafforzamento del dollaro

- Quali implicazioni derivanti dal rafforzamento del Dollaro?

- Gestione del rischio di cambio per le aziende che operano in valuta

Le cause del rafforzamento del Dollaro

In primis, le diverse reazioni della FED e BCE al contesto macroeconomico che si è creato e che hanno portato ad una divergenza di politica monetaria tra le due Banche Centrali.

La FED ha iniziato a marzo 2022 con un primo rialzo dei tassi sui federal funds di 25 punti base e un secondo rialzo di 75 punti base a giugno 2022, precisando che a luglio potrebbe essere effettuato un rialzo della stessa entità o di 50pb in base all’evoluzione dei dati.

È la prima volta da novembre 1994 che la politica monetaria Usa decide un rialzo così aggressivo. La Fed dopo il rialzo da 75pb ha segnalato con la nuvola dei dots un tasso (mediano) di arrivo a fine 2022 al 3,375% e al 3,75% nel 2023, un’evidente accelerazione, verso un livello mai visto dal 2008.

Ciò si inserisce in un contesto di fine del piano di acquisti di attività finanziarie, a cui si accompagnerà anche la graduale riduzione dei reinvestimenti dei titoli giunti a scadenza, determinando quindi un ridimensionamento del bilancio.

Di contro, l’uscita di una politica monetaria super espansiva da parte della BCE è stata meno accelerata.

La BCE, infatti, solo a metà giugno ha annunciato lo stop al quantitative easing e l’aumento dei tassi di 25 punti base nel mese di luglio, con un incremento di entità minore dei tassi e a un ritmo molto più graduale.

Tale divergenza riflette a sua volta un contesto macroeconomico differente: la Fed ha uno scenario macroeconomico chiaro, l’inflazione ha accelerato in maniera importante in vari settori dell’economia e dipende non solo dalle criticità dell’offerta bensì anche da un mercato del lavoro molto forte e una crescita che si mantiene forte.

In Europa la situazione è simile, ma anche molto diversa. È simile da un punto di vista di inflazione che è salita molto anche se rimane ben al di sotto di quella statunitense.

Si ritiene che l’inflazione headline in Europa sia altissima: 7,5; un punto inferiore a quella statunitense, ma soprattutto l’inflazione sottostante (l’inflazione core), legata alla domanda, in Europa è 3, che nonostante risulti alta è meno della metà dell’inflazione negli Stati Uniti.

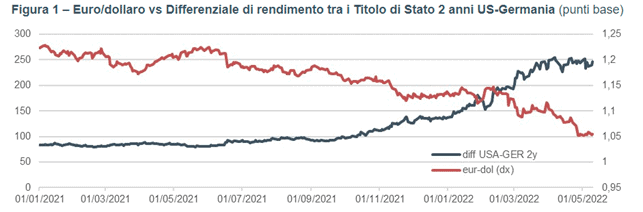

Ciò si riflette quindi sulle aspettative di inflazione e sul differenziale di rendimento tra i Titoli di Stato americani e tedeschi, determinando un afflusso di capitali verso gli USA e quindi l’apprezzamento del dollaro (Fig.1).

Fonte: Elaborazione SACE su dati Refinitiv Datastream

Fonte: Elaborazione SACE su dati Refinitiv Datastream

A ciò si aggiunge anche il peggioramento delle prospettive dell’economia globale rispetto alle previsioni di inizio anno dovuto prevalentemente agli impatti della guerra tra Russia e Ucraina.

Sebbene questi due Paesi abbiano un peso modesto sull’economia mondiale, esercitano un’importante influenza in qualità di fornitori globali di alcune materie prime energetiche (gas naturale e petrolio), agricole (cereali come grano, mais e olio di semi di girasole), industriali (metalli come il palladio e il nickel) ecc.

I primi effetti sono già visibili sulle quotazioni delle commodities nei mercati finanziari, che si inseriscono in una fase rialzista in corso già dal secondo semestre del 2021.

L’Unione Europea, inserita dal governo russo tra i “Paesi ostili” in risposta alle sanzioni occidentali, rappresenta l’area maggiormente esposta agli impatti del conflitto sia per la vicinanza geografica sia a causa dell’elevata dipendenza per l’approvvigionamento energetico e la fornitura di numerosi input produttivi.

Inoltre, la Politica zero-Covid della Cina perseguita dal Governo di Pechino, ha ulteriormente gravato sulle già elevate criticità lungo le catene di fornitura internazionali.

In questo contesto incerto, con rischi al ribasso significativi alimentati da vari fattori, il dollaro sta rafforzando il suo status di bene rifugio.

La valuta americana si è apprezzata, infatti, non solo verso l’euro ma anche verso un paniere di altre valute, grazie alla sua capacità di assolvere le tre funzioni cruciali di moneta globale, ossia mezzo di pagamento nelle transazioni commerciali internazionali, strumento di regolamento nei mercati finanziari (molte materie prime sono quotate in dollari) e riserva di valore detenuta dalle altre Banche centrali.

Alla luce di queste considerazioni, non si può escludere un ulteriore deprezzamento dell’euro nei confronti del dollaro, che potrebbe sfiorare la parità entro la fine dell’anno – per la prima volta dal 2003.

Quali implicazioni derivanti dal rafforzamento del Dollaro?

Una crescita più forte e una valuta più forte dovrebbero stimolare le importazioni statunitensi, generando domanda per il resto del mondo. La maggior domanda di beni prodotti all’estero da parte dei consumatori americani rappresenta senz’altro un’opportunità per le imprese straniere esportatrici. Quindi potrebbe generare benefici anche per gli altri paesi.

Un dollaro forte, però, può causare allo stesso tempo anche dei problemi in quanto le bilance commerciali di beni, in questo caso, dei Paesi dell’eurozona nel mondo potrebbero subire dei peggioramenti a causa dell’indebolimento dell’euro, attraverso il canale delle materie prime e degli input produttivi importati.

Come menzionato sopra, l’aumento dei prezzi delle commodities è ulteriormente accentuata dall’apprezzamento del dollaro (essendo i relativi mercati regolamentati in molti casi nella valuta americana). Il rischio è quello di un aumento dell’inflazione importata e di un peggioramento del saldo commerciale.

Gestione del rischio di cambio per le aziende che operano in valuta

Le PMI che operano a stretto contatto con i Paesi esteri sono spesso esposte a rischi maggiori. Infatti, sebbene le attività di import export rappresentino per molte aziende un’enorme opportunità di crescita, gli scambi commerciali in valute estere possono destabilizzare gli equilibri finanziari delle imprese.

E il motivo è da rintracciare nelle logiche del tasso di cambio che – oscillando da un valore all’altro, come spesso accade nei periodi di grossa instabilità economica – potrebbero compromettere la pianificazione della liquidità aziendale.

È importante sottolineare che le variazioni del tasso di cambio EUR-USD possono portare a guadagni ma anche a perdite che vengono chiaramente registrate contabilmente.

E se estese a tutte le operazioni di vendita di un’impresa che esporta all’estero, queste pesano molto sugli equilibri del cashflow aziendale.

Per questo motivo, la copertura del rischio di cambio rappresenta un aspetto molto importante da valutare. Esistono infatti diverse strategie per minimizzare gli effetti delle oscillazioni del tasso di cambio. Strategie di copertura del rischio chiamate anche forme di hedging. Tra le varie possibilità vi sono i finanziamenti in valuta e i contratti derivati quali futures e forward, currency swaps e le opzioni su valute che permettono di mitigare o eliminare i rischi di fluttuazione valutaria.

FONTI