Nuova definizione di default: gli impatti sulla Centrale Rischi

Nel corso degli ultimi anni il mondo del credito ha subito cambiamenti importanti, soprattutto per effetto delle normative comunitarie.

Queste regolano in modo sempre più attento e stringente il rapporto tra banche e imprese.

Comprendere i meccanismi che sottintendono il processo del credito è diventato, quindi, fondamentale per gestire in modo ottimale le risorse finanziarie della propria azienda e la relazione con gli Istituti bancari di riferimento. Uno degli aspetti fondamentali da monitorare e verificare periodicamente è la Centrale Rischi.

Per approfondire il tema, in questo articolo parleremo di:

- La Centrale Rischi: cos’è e cosa rappresenta

- La nuova disciplina europea: che cosa cambia

- Il principio del nuovo quadro regolatorio

- Altri elementi coinvolti nella nuova normativa

- Riepilogo dei cambiamenti

- Nuova disciplina EBA: i rischi a cui prestare attenzione

- Come evitare la classificazione a default

- Conclusioni

La Centrale Rischi: cos’è e cosa rappresenta

La Centrale Rischi è l’esatta immagine di come un’azienda viene vista dal sistema bancario e si alimenta attraverso le segnalazioni mensili di ogni istituto affidate alla Banca d’Italia. Le informazioni che contiene mostrano il modo in cui l’azienda utilizza i propri affidamenti, la sua esposizione totale e le garanzie prestate per importi superiori a 30.000€. La Centrale Rischi registra dunque la “storia creditizia” del cliente: se è buona e priva di segnalazioni negative importanti, l’accesso al credito risulterà facilitato e meno costoso.

Diventa quindi fondamentale per un’azienda assicurarsi di apparire sempre in modo ottimale e questo presuppone un controllo costante ed ovviamente una pianificazione strategica della finanza. Se infatti un tempo alcuni errori, come ad esempio gli sconfinamenti dovuti ad utilizzi dei fidi oltre la loro capienza, avevano un peso minimo, oggi queste sviste non possono più passare inosservate!

La nuova disciplina europea: che cosa cambia

A rendere ancor più marcata la necessità di seguire comportamenti virtuosi nella gestione della finanza in azienda, sono state recentemente introdotte delle novità rilevanti. A tal proposito, la nuova disciplina europea in materia di default sta facendo aumentare le preoccupazioni delle imprese italiane in un periodo già di forte stress per gli effetti negativi dovuti alla pandemia da Covid-19.

A partire dal 1° Gennaio 2021, infatti, entrano in vigore per tutti gli Istituti bancari le nuove regole europee in materia di classificazione delle controparti inadempienti introdotte dalla European Banking Authority (EBA), che prevedono standard più stringenti rispetto a quelli finora adottati. L’obiettivo della normativa è quello di armonizzare la valutazione del rischio di credito e la relativa regolamentazione tra i diversi Paesi dell’UE.

Che cosa comporta la nuova classificazione?

Cosa succederà dal 1° Gennaio a chi avrà il “conto in rosso”? Qual è l’importo dello sconfinamento considerato “rilevante” dalla banca e che genera lo stato di inadempienza? Cosa comporta la classificazione a default da parte del proprio Istituto di riferimento?

Con questo articolo chiariremo le nuove regole sui crediti affinché le imprese possano comprendere i cambiamenti più significativi che interverranno ed evitare così il rischio di classificazione a default, che ha ripercussioni negative sulle possibilità di accesso al credito.

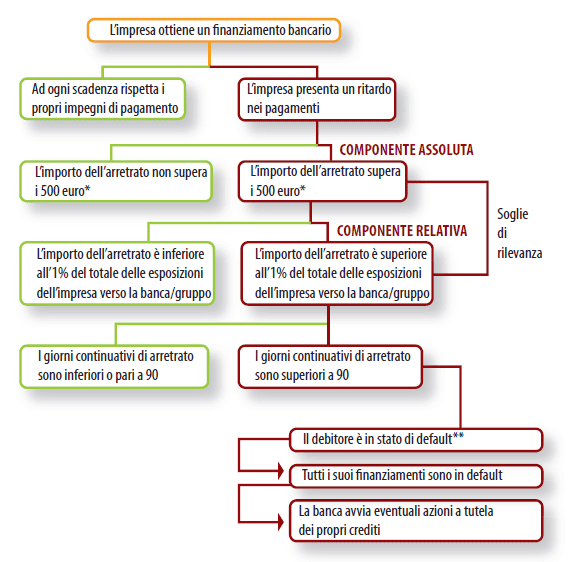

Il principio essenziale da tenere presente a seguito dell’entrata in vigore del nuovo quadro regolatorio si sostanzia nel porre la massima attenzione al rispetto puntuale delle scadenze di pagamento previste contrattualmente e dei piani di rimborso dei debiti, anche nel caso di importi di entità modesta.

Le regole EBA, infatti, prevedono che un’esposizione venga classificata automaticamente a default qualora si presenti un arretrato da oltre 90 giorni per un importo che risulti allo stesso tempo superiore a due soglie di rilevanza, una assoluta e una relativa. Tali soglie differiscono in base alla tipologia di cliente.

- 100 euro (soglia assoluta)

- 1% del totale delle esposizioni verso la Banca (soglia relativa).

In questa categoria rientrano le cosiddette “Esposizioni al dettaglio”, ovvero persone fisiche, titolari di ditte, liberi professionisti, ditte individuali e PMI con esposizione verso la banca inferiore a 1 milione di Euro.

Arretrato da oltre 90 giorni superiore a:

- 500 euro (soglia assoluta)

- 1% del totale delle esposizioni verso la Banca (soglia relativa).

Si precisa che il calcolo dell’esposizione complessiva del cliente e degli eventuali sconfinamenti tiene conto delle esposizioni in essere verso tutte le banche appartenenti al medesimo Gruppo Bancario. In questo contesto, inoltre, il “default” presso una singola banca può determinare un’analoga classificazione anche da parte delle altre banche appartenenti allo stesso Gruppo.

NOTA BENE: nel caso di un’impresa che detiene rapporti di affidamento e/o finanziamento presso diverse BCC del Gruppo Iccrea (ad esempio BCC Patavina, BCC Annia, BCC Roma, ecc.), la soglia dell’1% per il default si calcola sommando tutte le esposizioni in essere verso tali banche.

Inoltre, essere segnalati a default presso uno degli Istituti del Gruppo (es.BCC Patavina) comporta l’estensione della classificazione anche a tutte le altre banche del Gruppo con cui si hanno rapporti (es.BCC Annia e BCC Roma).

Potranno essere bloccati anche i pagamenti con addebito automatico in conto nel caso in cui il cliente non abbia sufficiente disponibilità sul suo deposito bancario: a titolo di esempio, questa misura riguarda i pagamenti di utenze, contributi previdenziali, stipendi, rate dei finanziamenti, addebiti delle carte di credito/debito.

In assenza dei fondi sufficienti a coprire il pagamento, la banca può bloccare il Rid (l’addebito diretto) e in tal caso il cliente diventa automaticamente moroso nei confronti dei vari soggetti titolari del Rid stesso (utilities, Inps, dipendenti, eccetera).

Si precisa, comunque, che la nuova disciplina sul default non introduce nessun divieto di sconfinamento: nel rispetto della propria policy interna, la banca può continuare a consentire al cliente di sconfinare oltre la disponibilità presente sul conto o, in caso di affidamento, oltre il limite di fido (applicando solitamente commissioni come la CIV). Si tratta però di una scelta discrezionale della banca, che può quindi decidere di autorizzare o rifiutare lo sconfinamento: è pertanto fondamentale conoscere bene il contratto stipulato con la propria banca e dialogare con essa.

La nuova normativa, inoltre, non implica un automatismo tra classificazione a default e segnalazione a sofferenza alla Centrale Rischi. La banca segnala il cliente a sofferenza solo quando ritiene che abbia gravi difficoltà, non temporanee, a restituire il suo debito dopo aver condotto una valutazione della sua situazione finanziaria complessiva. Tale valutazione non si basa quindi su singoli eventi come uno o più ritardi di pagamento. Per quanto riguarda la segnalazione alla Centrale Rischi, dunque, l’unica novità consiste nel fatto che la classificazione “a sofferenza” si estende a tutti gli intermediari che fanno parte dello stesso Gruppo Bancario.

Diversamente dal passato, non è più consentito l’impiego di margini ancora disponibili su altre linee di credito aperte presso lo stesso Istituto per compensare gli inadempimenti in essere ed evitare la classificazione a default. La banca è tenuta a considerare ogni linea come a sé stante e a classificare il cliente a default anche se ha disponibilità non utilizzate su altre linee.

È necessario che sia il debitore ad attivarsi utilizzando il margine disponibile per far fronte al pagamento scaduto ed evitare di passare in stato di “default”.

In linea generale, la classificazione dell’impresa in stato di default anche in relazione ad un solo finanziamento comporta il passaggio in default di tutte le sue esposizioni nei confronti della banca. Nel caso delle PMI con un’esposizione complessiva inferiore a 1 milione di euro (“esposizione al dettaglio”), la banca però può decidere di applicare la definizione di default a livello di singola linea di credito, senza quindi estenderla a tutte le esposizioni dell’impresa.

Se l’impresa viene classificata a default, si hanno potenziali ripercussioni negative sugli altri soggetti ad essa economicamente/giuridicamente collegati che sono esposti nei confronti del medesimo intermediario finanziario. Le banche dovrebbero censire tali connessioni tra i propri clienti, in modo da identificare i casi in cui il default di un’impresa possa ripercuotersi negativamente sulla capacità di rimborso di un altro debitore ad essa connesso.

È importante, dunque, tenere sotto controllo la situazione dei rapporti cointestati e/o che coinvolgano soggetti direttamente connessi all’impresa (come ad esempio società collegate, società appartenenti allo stesso gruppo, soci garanti, ecc.).

Nei casi di rimodulazione delle esposizioni e di rifinanziamenti totali o parziali del debito dovuti a difficoltà finanziaria del cliente, si passa a stato di “default” quando la rinegoziazione delle condizioni contrattuali comporta per la banca una perdita maggiore dell’1%.

È prevista la possibilità di uscire dallo stato di default. Ciò può avvenire trascorsi almeno 90 giorni dal momento in cui è stato regolarizzato lo sconfinamento, senza che si siano verificate ulteriori situazioni di inadempienza. Durante questo periodo la banca è tenuta a valutare il miglioramento della qualità creditizia del cliente.

{{cta(‘f095b397-3efa-4fab-a252-ad1688e64353′,’justifycenter’)}}

Il rischio della nuova disciplina EBA è purtroppo quello di una forte limitazione alla flessibilità finora concessa alla clientela e soprattutto di una stretta al credito, in conseguenza degli obblighi per gli intermediari finanziari di riclassificare a default moltissime esposizioni secondo i nuovi standard. Si sottolinea che le banche italiane si stanno preparando ad adeguarsi alle nuove regole, anche se in maniera non del tutto omogenea.

Infatti, se alcuni Istituti come BNL hanno già recepito la normativa e sono pronti ad applicarla in maniera rigorosa dal 1° gennaio 2021, altri come Intesa e Unicredit sembrano propensi a mantenere una linea meno severa almeno in una prima fase e a seconda della conoscenza del cliente. Le banche si stanno comunque gradualmente attivando per sensibilizzare la clientela alle novità tramite l’invio di informative e la pubblicazione di chiarimenti nei propri siti web.

Alla luce di quanto esposto, risulta quindi estremamente importante avere un quadro chiaro e completo della nuova disciplina e degli elementi di cambiamento rispetto al passato, per essere preparati all’applicazione delle nuove regole da parte dei propri Istituti di credito affidanti e per non risultare in arretrato nel rimborso dei debiti e nelle varie scadenze di pagamento.

* Le persone fisiche e le PMI, che hanno esposizioni verso la banca per un ammontare complessivamente inferiore a 1 milione di euro, sono considerate in default quando la somma di tutti gli importi in arretrato dovuti alla banca/gruppo è superiore a 100 euro.

** Nel caso in cui per le PMI la banca applichi la definizione di default a livello di singola linea di credito, l’eventuale default su una di queste si estende a tutte le altre esposizioni dell’impresa verso la banca qualora tale linea di credito rappresenti una quota significativa dell’esposizione complessiva.

Fonte: “Guida semplice alle nuove regole europee in materia di default” elaborata nell’ambito del Tavolo di Condivisione Interassociativo sulle Iniziative Regolamentari Internazionali (CIRI).

Un riepilogo dei cambiamenti che interverranno con le nuove regole EBA in materia di default.

Regole fino al 31/12/2020

Classificazione a default – arretrati/sconfinamenti per oltre 90 giorni consecutivi che superano il 5% del maggiore dei seguenti valori:

- Media delle quote scadute o sconfinanti sull’intera esposizione rilevate su base giornaliera nell’ultimo trimestre precedente;

- Quota scaduta o sconfinante sull’intera esposizione riferita alla data della segnalazione.

Compensazione – è consentita la compensazione degli importi scaduti con le disponibilità presenti su altre linee di credito.

Estensione default ad altre esposizioni – il default su una singola esposizione comporta l’automatico default di tutte le esposizioni in essere dell’impresa nei confronti della stessa banca, tranne nel caso di esposizione al dettaglio (l’estensione può non essere automatica).

Estensione default ad altri soggetti – a discrezione della banca, non sono previsti automatismi.

Permanenza nello stato di default – lo stato di default viene meno nel momento in cui il cliente regolarizza lo sconfino verso la Banca.

Nuove regole dal 01/01/2021

Classificazione a default – arretrati/sconfinamenti che superano entrambe le seguenti soglie per oltre 90 giorni consecutivi:

- Soglia assoluta: € 100 per le esposizioni al dettaglio (persone fisiche e PMI) o € 500 per le altre esposizioni;

- Soglia relativa: 1% dell’importo complessivo di tutte le esposizioni del cliente verso la banca/gruppo bancario.

Compensazione – la compensazione su iniziativa della Banca non è più consentita.

Estensione default ad altre esposizioni – il default su una singola esposizione comporta l’automatico default di tutte le esposizioni in essere dell’impresa nei confronti della stessa banca, tranne nel caso di esposizione al dettaglio (l’estensione può non essere automatica).

Estensione default ad altri soggetti – sui soggetti giuridicamente ed economicamente connessi censiti dalla banca.

Permanenza nello stato di default – lo stato di default permane per almeno 90 giorni dal momento in cui il cliente regolarizza lo sconfino.

Ecco alcuni consigli utili per evitare l’impatto sulla Centrale Rischi:

- Verifica costantemente scadenze e piani di rimborso dei debiti, facendo attenzione anche agli importi di entità modesta

- Tieni sotto controllo tutti i conti correnti, anche quelli usati raramente: non perdere di vista il saldo per evitare sconfinamenti

- Controlla le date di pagamento delle rate dei finanziamenti in essere con i diversi Istituti

- Fai attenzione alla disponibilità e agli utilizzi delle carte di credito

- Tieni monitorata la situazione dei rapporti cointestati e/o che coinvolgono soggetti direttamente connessi alla tua impresa.

Possiamo supportare la tua azienda. Parliamone insieme!