Il Cash Flow a servizio del debito è un indicatore finanziario che misura la capacità di un’azienda di generare flussi di cassa sufficienti per far fronte ai propri debiti finanziari, quali interessi passivi e quote capitali dei finanziamenti in scadenza.

Il flusso di cassa a servizio del debito permette di valutare la sostenibilità del debito e la capacità di rimborso di obbligazioni da parte di un’Impresa.

Rappresenta uno strumento essenziale nelle analisi di merito creditizio, soprattutto nel contesto bancario, nei covenant contrattuali, nelle operazioni di project finance e nei processi di pianificazione finanziaria.

Come si calcola il Cash Flow a Servizio del Debito?

Esistono due metodi per il calcolo del Cash Flow a Servizio del Debito: il metodo analitico e quello contabile. Vediamoli con il dettaglio di calcolo.

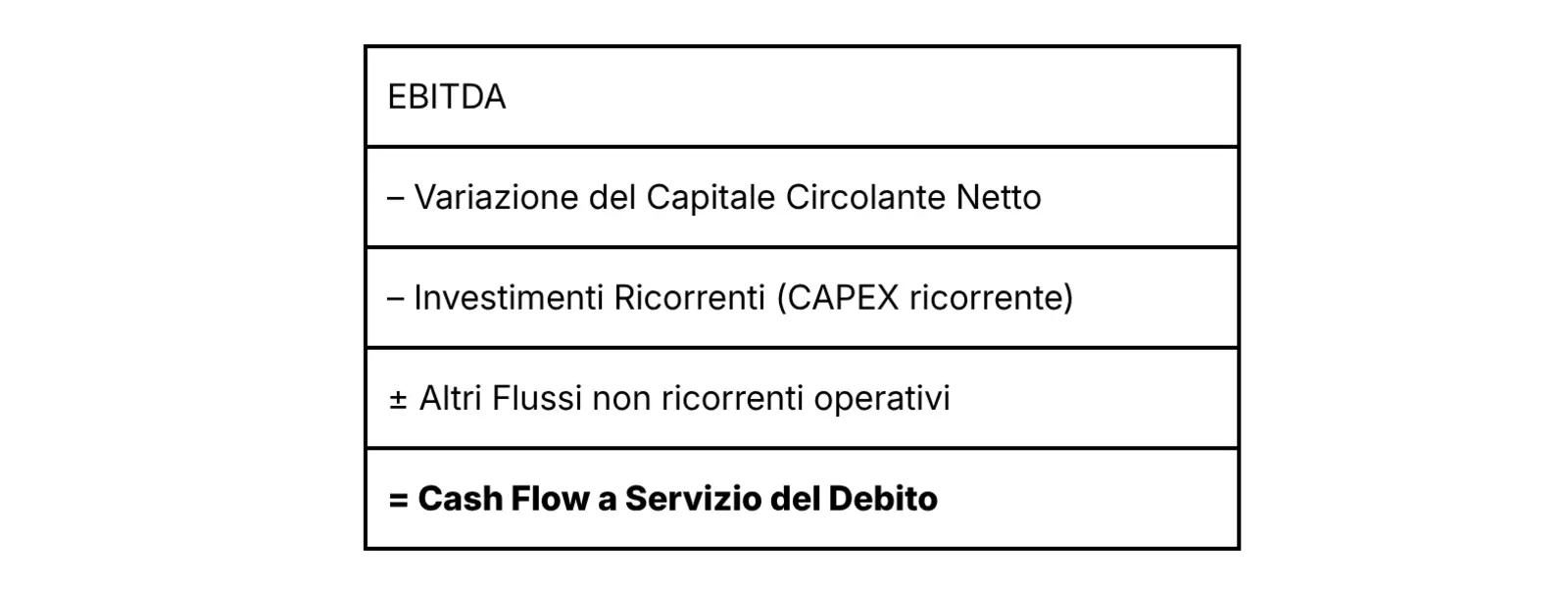

Metodo Analitico per il calcolo del Cash Flow a Servizio del Debito

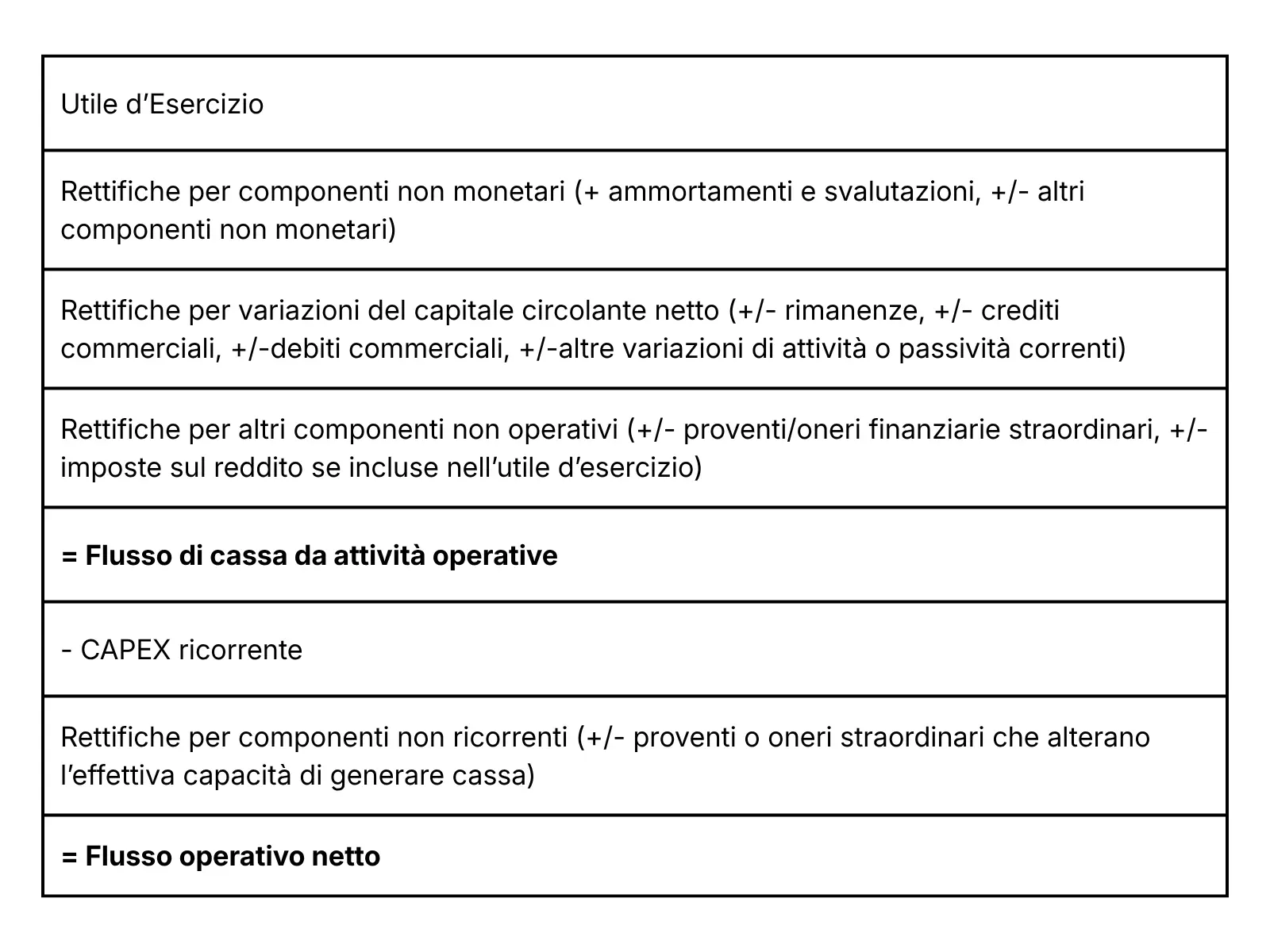

Metodo Contabile per il calcolo del Cash Flow a Servizio del Debito

Cosa differenzia i 2 metodi di calcolo del Cash Flow a Servizio del Debito?

I due metodi di calcolo del Cash Flow a Servizio del Debito si differenziano per approccio, finalità e livello di dettaglio richiesto.

Il metodo analitico, di natura gestionale, parte dall’EBITDA come indicatore del core business aziendale e presuppone la disponibilità di informazioni dettagliate sull’operatività dell’impresa, tra cui la variazione del Capitale Circolante Netto, i CAPEX ricorrenti e gli eventuali flussi non ricorrenti.

Questo approccio è maggiormente utilizzato in ambito di analisi finanziaria e valutazioni d’impresa, in quanto consente una visione mirata della capacità dell’azienda di generare cassa dalla gestione caratteristica.

La necessità di integrare dati extracontabili all’analisi di bilancio ne riduce l’immediatezza applicativa.

Il metodo contabile, invece, segue un’impostazione conforme agli OIC (Organismi Italiani di Contabilità) e si basa sui dati di gestione operativa del rendiconto finanziario, partendo dall’utile d’esercizio e apportando rettifiche per componenti non monetari, variazioni del circolante, imposte e investimenti.

È un approccio più standardizzato e direttamente ricavabile dai dati di bilancio, ma meno flessibile nel cogliere dinamiche gestionali specifiche.

Cash Flow a Servizio del Debito per il calcolo del DSCR

Il flusso di cassa a servizio del debito serve alla determinazione del Debt Service Coverage Ratio (DSCR).

Il Debt Service Coverage Ratio o Rapporto di Copertura del Servizio del Debito è un indicatore finanziario che misura la capacità di un’azienda di coprire i pagamenti del debito, compresi interessi e capitale, con i flussi di cassa operativi generati.

La formula per il calcolo del DSCR è

DSCR = Cash Flow a Servizio del Debito / Servizio del Debito Totale (quota capitale + interessi)

Valori indicativi del DSCR e che cosa significano:

- DSCR > 1,10 indica buona capacità di servizio del debito

- DSCR < 1,10 sottolinea una situazione di potenziale tensione finanziaria

La computazione del Cash Flow a Servizio del Debito è un passaggio critico per la valutazione dell’equilibrio finanziario di un’impresa.

Una strategia rigorosa e coerente con i principi contabili nell’analisi di questo indicatore si mostra fondamentale per garantire trasparenza verso finanziatori e stakeholder.

In questo contesto, l’appoggio della piattaforma finanziaria Kalaway è cruciale, in quanto supporta le imprese nell’analisi finanziaria con rigore, affidabilità e attenzione alle esigenze del credito.

Per capire come la nostra piattaforma proprietaria può supportare la tua azienda: clicca qui e richiedi una demo personalizzata.