Basilea 2 e il calcolo dei requisiti patrimoniali minimi complessivi

Basilea 2 prevede il calcolo dei requisiti patrimoniali minimi complessivi per far fronte ai seguenti rischi:

- Rischio di credito

- Rischio di mercato

- Rischio operativo

In questo articolo vedremo in dettaglio:

Requisiti patrimoniali minimi

La formula per la determinazione del patrimonio di vigilanza viene espressa nel modo seguente:

Il Risk Weighted Assets (RWA) indica le attività ponderate per il rischio. Basilea 2 mantiene il coefficiente di solvibilità all’8%. Tale coefficiente fissa l’ammontare minimo di capitale che le banche devono possedere, in rapporto al totale delle attività ponderate in base al loro rischio creditizio. È una frazione in cui il numeratore è dato dall’ammontare di patrimonio di cui dispone una banca ed il denominatore dall’ammontare delle attività ponderate per classi di rischio.

Una delle novità di Basilea 2 riguarda l’introduzione del rischio operativo non contemplati dagli accordi di Basilea 1.

Rischio Operativo

Il rischio operativo fa riferimento alle perdite derivanti dall’inadeguatezza o dalla disfunzione di procedure, risorse umane, sistemi interni oppure eventi esogeni. Il rischio operativo diventa tanto più determinante quanto maggiori sono le dimensioni e le complessità organizzative delle banche. Il rischio operativo è strettamente legato alla cresciuta innovazione finanziaria e al ricorso a schemi complessi nell’attività operativa. I rischi operativi possono aumentare al crescere delle dimensioni degli Istituti di credito.

Negli ultimi anni, le sempre più frequenti aggregazioni di Banche (Banco BPM + Popolare di Milano, Intesa San Paolo + Popolari Venete + UBI, la possibile fusione tra BPER e Banco BPM nonché tra Unicredit e MPS) hanno comportato modifiche alle procedure interne con stravolgimenti, operativi e di processi, che se non correttamente governate, possono portare a maggiori probabilità di perdite derivanti da errori o disfunzioni a livello di procedure, personale e sistemi interni, così come da eventi esogeni.

Tipologie di misurazione del rischio operativo

Sono previste tre tipologie di misurazione del rischio operativo:

- Basic Indicator Approach (BIA) – metodo di base;

- Traditional Standardised Approach (TSA) – metodo standardizzato;

- Advanced Misurement Approach (AMA) – metodo avanzato.

Questi tre metodi sono caratterizzati da una crescente complessità. Mentre il metodo di base determina il requisito patrimoniale applicando un unico coefficiente regolamentare alla misurazione dell’operatività aziendale, il metodo standardizzato prevede l’applicazione di più coefficienti. Con il metodo di base, il capitale da detenere a fronte dei rischi operativi è fissato al 15% del margine di intermediazione della banca.

Nei metodi avanzati, l’ammontare dei requisiti patrimoniali è calcolato dalla banca stessa, attraverso modelli interni di calcolo, solo dopo la loro validazione da parte delle autorità di vigilanza nazionali.

Il Rischio di Credito e Rating Interni

La principale novità introdotta da Basilea 2 riguarda la misurazione e gestione del rischio di credito. Tale rischio deriva dalla probabilità di incorrere in perdite legate all’inadempimento del cliente affidato, il quale si dimostra incapace di far fronte agli obblighi di rimborso del capitale (in tutto o in parte) e di pagamento degli interessi. Gli accordi di Basilea 2 cambiano la metodologia di calcolo del rischio di credito, offrendo alle banche la possibilità di valutare i propri clienti privati in base alla rischiosità. La rischiosità del cliente viene misurata attraverso il rating esterno per le aziende di grandi dimensioni (dato dalle agenzie di rating) e con la metodologia dei rating interni alle banche stesse per le PMI.

Tipologie di misurazione del rischio di credito

Basilea 2 indica, dunque, due alternative possibili per il calcolo dei requisiti patrimoniali a fronte del rischio di credito e alla determinazione delle attività ponderate per il rischio (RWA):

- Metodo standardizzato

- Metodo dei rating interno (Internal Rateing Based, IRB), il quale si divide al suo interno in IRB di base e IRB avanzato

Metodo standardizzato

Il metodo standard è caratterizzato dai seguenti elementi non previsti dal primo accordo:

- Rating esterni per la valutazione del cliente

- Riduzione del coefficiente di ponderazione per i mutui ipotecari residenziali dal 50% al 35%

- Riduzione dal 100% al 75% del coefficiente di ponderazione per le piccole imprese, con un fatturato inferiore a 5 milioni € e prestito non superiore a 1 milione €

Con il metodo standardizzato, le attività ponderate al rischio di credito (RWA) sono ricavate applicando alle esposizioni creditizie coefficienti di ponderazione standard predefiniti dall’Autorità di vigilanza, oppure da valutazioni di rating da agenzie esterne. Il metodo standardizzato consente, dunque, alle banche di ricorrere a rating esterni per la determinazione dei requisiti patrimoniali minimi. Migliore è il rating del cliente attribuito da un’agenzia di rating, minore sarà la quota di capitale da accantonare da parte della banca.

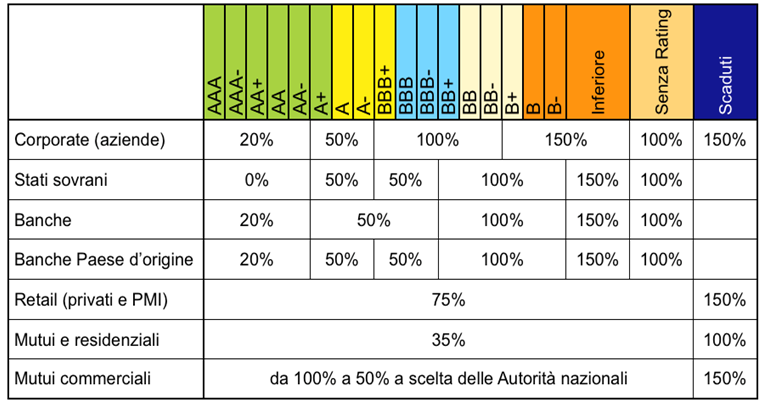

L’utilizzo dei giudizi di rating, nel contesto del calcolo dei requisiti patrimoniali minimi, comporta grandi vantaggi poiché permette alle banche di effettuare valutazioni più efficaci; consentendo in tal modo di ridurre il costo del credito per le imprese con un rating alto (vale a dire con un minor rischio) e di ridefinire un rapporto fiducioso e reciproco tra banca e impresa. Di seguito, viene rappresentato in una tabella, la segmentazione dei creditori e i corrispondenti coefficienti di ponderazione in base al rating.

Tutto ciò esprime i requisiti patrimoniali minimi.

Coefficienti di ponderazione.

I prestiti (non ipotecari) al settore privato sotto Basilea I venivano ponderati al 100% del loro valore nominale, ponendo di conseguenza tutte le imprese del settore privato sullo stesso livello di rischio, indipendentemente dalla loro capacità di restituzione di un prestito. Questo evidente limite del primo accordo viene cambiato sotto Basilea II che introduce una distinzione tra diverse tipologie di imprese private.

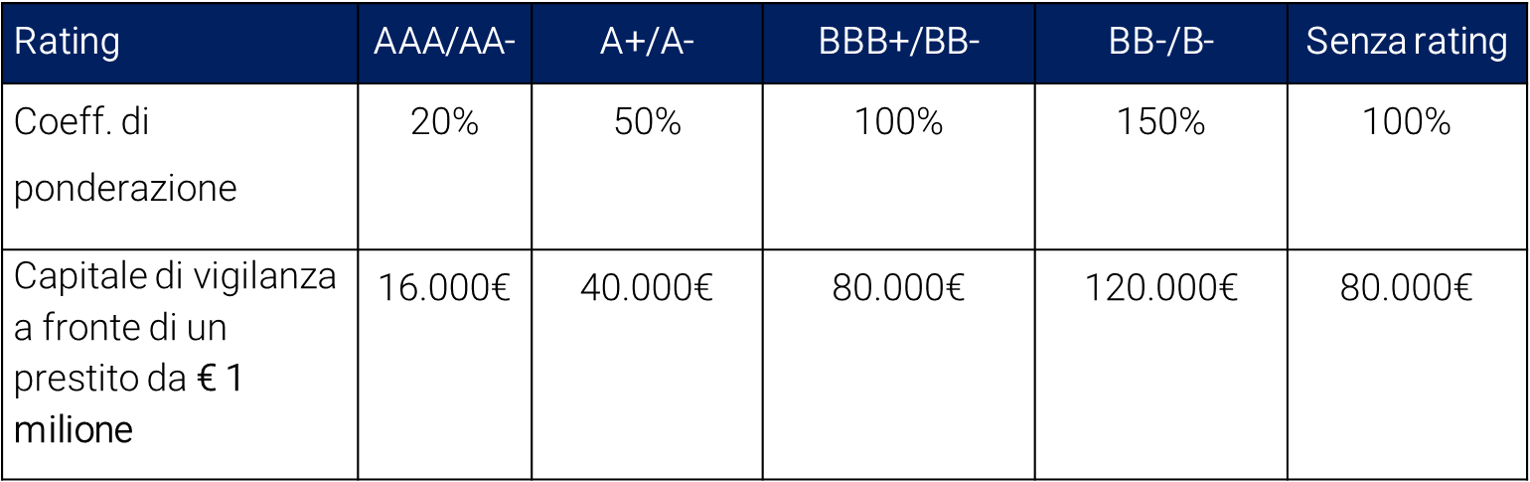

Coefficienti di ponderazione con metodo standard

Il capitale minimo di vigilanza per un prestito da €1.000.000 corrispondeva ad € 80.000 (1.000.000*100%*8%) sotto Basilea I. Lo stesso prestito, con le nuove regole, può richiedere un patrimonio minimo di vigilanza pari ad € 16.000 per un’impresa con rating di fascia A, oppure pari ad € 120.000 se il rating dell’impresa è inferiore a B. Il capitale richiesto può pertanto differire di molto a seconda della bontà (rating esterno) della controparte.

È consentito alle banche l’uso di diversi tipi di rating, ma non è consentito il comportamento opportunistico. Infatti, è vietata la possibilità di scegliere per ogni cliente l’agenzia che riporta il rating più conveniente così da ridurre il requisito patrimoniale totale.

Le esigenze di adeguamento alla regolamentazione pongono le banche alla costante ricerca di impieghi verso imprese con rating migliori e meno verso le imprese con rating peggiori. Essendo il capitale a disposizione sempre limitato, le banche tenderanno a cercare impieghi verso i rating migliori per avere coefficienti di ponderazione più bassi e poter così replicare l’operazione più volte.

Coefficienti di ponderazione con metodo standard: imprese private con rating esterni

Minore è il coefficiente di ponderazione, più affidato è il cliente, e maggiore è lo sconto sul patrimonio di vigilanza che la banca deve accantonare per il prestito concesso.

Possiamo supportare la tua azienda. Parliamone insieme!